머지 않은 시점에 메모리 반도체 시장은 엄청 치킨 게임이 벌어질것으로 보여진다.

그렇기때문에 향후 삼성전자, SK하이닉스 주식을 너무 가까이 하지 않는것이 좋을 듯 하다.

현재 글로벌 메모리 시장에서 한국의 점유율은 독보적이다.

무려 점유율이 70%가 넘는다.

하지만 2020년부터는 서서히 중국 국적의 플레이어들이 시장을 잠식하고 들어올 가능성이 클 것으로 보여진다.

많은 사람들은 기술격차가 크기때문에 신경쓰지 않아도 된다고 한다.

하지만 조선, 자동차, 휴대폰, LCD, 2차전지 등 많은 분야에서 다 그렇게 이야기했지만 현재 상황은 중국이 주요 플레이어가 되어 있다.

삼성의 비메모리 육성에 엄청난 자금을 투입하기로 한것도 이러한 전망을 바탕으로 계획된 것으로 생각하고 있다.

메모리 반도체에서 중국의 시장 진입을 기정사실화하고 비메모리쪽 육성으로 이익을 보존하기 위해서.

디스플레이에서 LCD의 잠식을 QLED로 대응하는 것과 비슷한 형태라고 보면 될듯 하다.

그런데 삼성의 비메모리 육성 정책을 발표하자말자 일본이 딴지를 걸고 나섰다.

일본의 반도체 소재 및 부품의 수출 제한 조치는 미국의 암묵적인 동의가 있었다는 것은 알려진 사실이다.

미국은 일본을 통해 중국과 한국을 동시에 견제하고 나선것이다.

향후 미래 산업의 핵심인 AI, 5G 시장 등에서 반도체의 중요성은 더이상 설명할 필요가 없다.

미래 경제지형에서 반도체의 중요성이 커질수록 이분야에서 현재 선두주자인 미국은 후발 주자들을 견제해서 그 위치를 공고히 하려고 하는 것이다.

2017년 하반기부터 급격히 하락하기 시작한 반도체 가격은 2020년을 코앞에 둔 현재까지도 하락중이다.

일본의 수출제한조치로 현물가격은 일시적인 반등을 보였지만 고정가격은 여전히 하락중이다.

NAND의 경우 2019년 도시바 메모리 정전사태로 인한 3개월간의 생산차질로 고정가격이 일부 상승을 하였으나 현물가격은 사상최저치를 갱신하고 있다.

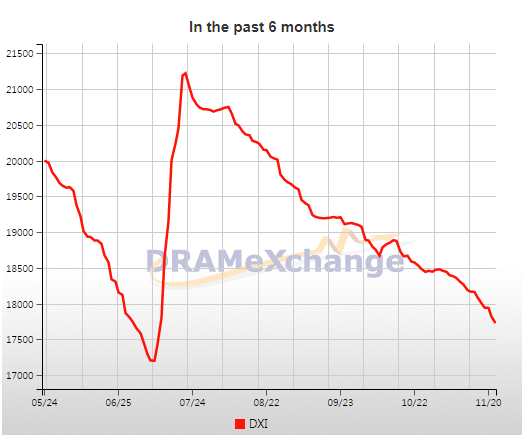

아래 그래프는 D램 익스체인지의 DXI 그래프이다.

가장 최근의 비교 그래프는 못 구했지만 좀 과거의 DXI와 마이크론의 주가 비교 그래프이다.

결국 메모리반도체 업체의 주가는 DXI와 같은 방향으로 움직이는 것을 볼수있다.

그래서 당분간 삼성전자와 SK하이닉스 주식은 가까이 하지 않는것이 좋을 것으로 생각된다.

현재 반도체 시장에서 일부 이상 현상을 보이는데 고정가격은 보합내지 상승을 해도 현물가격은 지속적으로 하락을 하고 있다는 점이다.

이는 NAND와 D램 양산을 시작한 중국업체들이 현물시장에 제품을 풀고 있기때문에 보이는 현상이라 생각된다.

올해부터 양쯔메모리(YMTC)는 NAND, 창신메모리테크(CXMT)는 D램을 양산을 시작했다.

특히, 2020년이면 중국 중앙정부의 전폭적인 지원을 받고 있는 최대 반도체 회사인 칭화반도체도 양산을 시작할 것으로 보여진다.

아직 저사양의 후발제품들이다.

제조사에게 샘플을 보내어 테스트를 완료했다고 하지만 주요 메이저 제조사들은 여전히 삼성, 하이닉스, 마이크론 등으로부터 고정가격으로 제품을 구매를 하고 있다.

이러한 공급체인이 없는 YMTC, CXMT은 생산된 제품을 현물시장에 내놓을수 밖에 없을 것이다.

이러한 이유로 현물시장과 고정거래가격과의 괴리 현상이 발생하고 있다고 보고 있다.

하지만 이들 제품이 성능이 문제가 없음이 확인이 된다면 싼맛에 공급을 받는 제조사들이 하나둘 생격나기 시작할 것이다.

이들 회사는 민간회사가 아니라 중국 정부라고 보면 된다.

중국 정부가 자국 산업을 키우기위해서 보조금, 행정수단 등 온갖 편법수단을 사용하는 것은 우리는 이미 익히 보아 왔다.

중국 정부는 편법을 동원해 중국 내수시장에 자국 반도체 제품들이 공급될 수 있도록 할 것이 분명하다.

중국 정부는 이러한 방식으로 조선, 자동차, 디스플레이, 2차전지 등 시장을 키운 경험이 있다.

그렇게 되면 삼성전자와 SK하이닉스의 중국 시장은 어쩔수 없이 상당부분 잃게 될 것으로 예상된다.

아래 기사도 이러한 점을 우려하고 있다.

https://www.sedaily.com/NewsView/1VQSNA78MC

개인적 예상으로 결국 삼성전자, 하이닉스는 중국 업체들과 경쟁을 해야 할 것으로 보여진다.

지금 디스플레이, 휴대폰 산업처럼...

우리나라 경제의 핵심 산업이기때문에 정부도 많은 지원을 하고 두 기업도 많은 준비를 해서 경쟁에서 좋은 결과를 만들기를 희망한다.

'경제 ( Economy ) > 주식 ( Stock )' 카테고리의 다른 글

| 마이크론과 삼성전자 (0) | 2019.10.01 |

|---|---|

| 메디포스트 - 믿을 수 있는 바이오 종목. (2) | 2018.05.10 |

| 큐리언트 - 새로운 여정의 출발선에 서다. (1) | 2018.05.08 |

도시천사

평범한 사람들의 자산과 일상을 힐링하는 곳